Die Lieferkettenrichtlinie verpflichtet große Unternehmen dazu, negative Menschenrechts- und Umweltauswirkungen entlang ihrer „Aktivitätenkette“ zu identifizieren, zu minimieren und – wo notwendig – Wiedergutmachung zu leisten. Die Richtlinie verlangt von betroffenen Unternehmen, Sorgfaltsprozesse für Menschenrechts- und Umweltthemen einzurichten und einen Übergangsplan für den Klimawandel zu erstellen, der im Einklang mit dem 1,5°C-Ziel ist. Obwohl die CSDDD nur geschätzt 0,5 % aller Unternehmen in der EU direkt betreffen wird, ist sie als wichtige Ergänzung zu bestehenden Regulierungen, insbesondere der Corporate Sustainability Reporting Directive (CSRD), vorgesehen.

Welche Pflichten umfasst die CSDDD?

Die CSDDD definiert einige Maßnahmen, die betroffene Unternehmen setzen müssen, um ein risikobasiertes Sorgfaltssystem in Bezug auf Menschenrechts- und Umwelt-Auswirkungen zu schaffen.

Konkret verpflichtet die CSDDD betroffene Unternehmen dazu,

• Sorgfaltspflichten (Due Diligence) in ihre Strategien und Risikomanagementsysteme zu integrieren.

• Die Geschäftstätigkeit ihres eigenen Unternehmens, ihrer Tochterunternehmen, und – wo Berührungspunkte zu ihren geschäftlichen Aktivitäten („chain of activities“) bestehen – die ihrer Geschäftspartner abzubilden, um zu erkennen, in welchen Bereichen erhöhte Risiken für negative Menschenrechts- und Umweltauswirkungen bestehen.

• Menschenrechts- und Umweltrisiken entlang ihrer Lieferkette zu identifizieren, bewerten und anhand ihres Schweregrads zu priorisieren.

• Maßnahmen zu entwickeln, um priorisierte Impacts zu verhindern, bekämpfen, beenden oder in ihrem Ausmaß zu minimieren sowie, falls erforderlich, Wiedergutmachtung zu leisten.

• Die Wirksamkeit gesetzter Maßnahmen zu überwachen.

• Angemessene Stakeholdereinbindung zu betreiben, um die Identifikation von tatsächlichen und potenziellen Auswirkungen zu fördern.

• Ihre Konformität mit dem 1,5°C-Klimaziel sicherstellen und einen Übergangsplan im Einklang mit den EU-Emissionsreduktionszielen erstellen.

• Die Berichterstattung über Prozesse zur Erfüllung der Sorgfaltspflichten sowie den Übergangsplan für den Klimawandel in ihre CSRD-Berichterstattung zu integrieren. Die CSDDD verlangt keinen gesonderten Bericht!

Welche Unternehmen sind betroffen und ab wann?

Die CSDDD wird für EU- und nicht-EU-Unternehmen mit signifikanten Aktivitäten am EU-Markt gelten. Der Anwendungsbereich wird schrittweise ausgeweitet, beginnend mit den größten Unternehmen. Die nachfolgend genannten Schwellenwerte gelten sowohl für (1) einzelne Unternehmen als auch für (2) die Mutterunternehmen von Konzernen, die auf konsolidierter Ebene die Schwellenwerte erreichen:

• Ab 2027 gilt die Richtlinie für Unternehmen oder Gruppen mit mehr als 5.000 Beschäftigten und einem Umsatz von mehr als 1,5 Mrd. EUR.

• Ab 2028 gilt die Richtlinie für Unternehmen oder Gruppen mit mehr als 3.000 Beschäftigten und einem Umsatz von mehr als 900 Millionen Euro.

• Ab 2029 gilt die Richtlinie in vollem Umfang: Unternehmen oder Gruppen mit mehr als 1.000 Beschäftigten und einem Umsatz von 450 Mio. €.

• Darüber hinaus fallen auch Franchise-Unternehmen in der EU mit Lizenzgebühren von mehr als 22,5 Mio. € und einem weltweiten Nettoumsatz von mehr als 80 Mio. € sowie bestimmte Nicht-EU-Unternehmen mit erheblichen Aktivitäten in der EU (mehr als 450 Mio. € Nettoumsatz in der EU) in den Anwendungsbereich der Richtlinie.

Die Richtlinie verpflichtet große Unternehmen dazu, negative Menschenrechts- und Umweltauswirkungen entlang ihrer Wertschöpfungskette zu identifizieren, zu minimieren und – wo notwendig – Wiedergutmachung zu leisten. Die Richtlinie verlangt von betroffenen Unternehmen, Sorgfaltsprozesse für Menschenrechts- und Umweltthemen einzurichten und einen Übergangsplan für den Klimawandel zu erstellen, der im Einklang mit dem 1,5°C-Ziel ist. Obwohl die CSDDD nur geschätzte 0,5 % aller Unternehmen in der EU direkt betreffen wird, ist sie als wichtige Ergänzung zu bestehenden Regulierungen, insbesondere der Corporate Sustainability Reporting Directive (CSRD), vorgesehen.

Wo liegt der Unterschied zwischen CSRD und CS3D?

Während es in der CSRD primär um Offenlegungspflichten geht, verpflichtet die CSDDD Unternehmen in ihrem Anwendungsbereich zu Handlungen, um negative soziale und Umweltauswirkungen zu bekämpfen.

Kurz zusammengefasst geht es in der CSRD primär um Transparenz im Sinne von Berichtspflichten, während die CSDDD den Fokus auf Handlungen zur Bekämpfung von Menschenrechts- und Umweltauswirkungen in ihren geschäftlichen Aktivitäten legt. In der folgenden Tabelle werden die Unterschiede und Verbindungen zwischen den beiden Richtlinien dargestellt.

Überwachung und Sanktionen:

• Jeder Mitgliedstaat wird eine Aufsichtsbehörde ernennen, die die Einhaltung der CSDDD überwacht. Ein Europäisches Netzwerk der Aufsichtsbehörden (European Network of Supervisory Authorities) soll aufgebaut werden. Verstöße werden u.a. mittels „Naming and Shaming“ und Strafzahlungen von bis zu 5 % des weltweiten Nettoumsatzes geahndet.

• Unternehmen unterliegen zudem einer zivilrechtlichen Haftung und können gegenüber Betroffenen schadenersatzpflichtig werden, wenn sie mutwillig oder fahrlässig gegen die Anforderungen der CSDDD verstoßen und dadurch Schaden gegenüber einer natürlichen oder rechtlichen Person verursacht haben. Unternehmen können dabei nicht für Schäden haftbar gemacht werden, die ausschließlich von ihren Geschäftspartnern verursacht wurden.

Was sollten Unternehmen tun, um sich vorzubereiten?

• Unternehmen, die in den Anwendungsbereich der CSDDD fallen, sollten sich frühzeitig mit den Anforderungen der CSDDD vertraut machen und sie im Zusammenhang mit anderen Sorgfalts- und Berichtspflichten (wie der CSRD oder der EU-Entwaldungsverordnung) verstehen.

• Unternehmen, die bereits Sorgfaltsprozesse im Einklang mit internationalen Rahmenwerken wie den UN-Leitprinzipien zu Unternehmen und Menschenrechten oder den OECD-Leitsätzen für Multinationale Unternehmen etabliert haben, sind schon gut auf die Lieferkettenrichtlinie vorbereitet. Unternehmen, die in der Anwendung dieser Rahmenwerke bisher keine Erfahrung haben, sollten Schritte unternehmen, um sie in ihre Systeme und Prozesse zu integrieren.

• Die CSDDD empfiehlt Unternehmen explizit das UNGP Reporting Framework, das von Forvis Mazars und Shift verfasst wurde, sowie den UNGP Interpretative Guide als Orientierungshilfe in der Umsetzung.

• Stakeholdereinbindung ist ein wesentliches Instrument in Sorgfaltsprozessen, sowohl in der Identifikation negativer Auswirkungen als auch in der Entwicklung von Präventions- und Abhilfemaßnahmen. Unternehmen sollten daher ihren derzeitigen Ansatz zur Stakeholdereinbindung in Hinblick auf die Lieferkettenrichtlinie evaluieren.

• Unternehmen, die (noch) nicht in den Geltungsbereich fallen, können ebenfalls von einer Bewertung der Menschenrechts- und Umweltauswirkungen in ihrer Lieferkette profitieren, in der sie einen risikobasierten Ansatz verfolgen und sich mit den Stakeholdern in ihrer Lieferkette auseinandersetzen. Darüber hinaus sollten sich Unternehmen, die nicht in den Geltungsbereich der CSDDD fallen, darauf vorbereiten, auf künftige Informationsanfragen größerer Geschäftspartner zu Menschenrechts- und Umweltauswirkungen in ihrer Lieferkette strukturiert reagieren zu können.

Nachdem eine vorläufige Einigung zwischen dem Europäischen Rat und dem Europäischen Parlament zur CSDDD im Dezember 2023 erreicht wurde, drohte die Richtlinie zuletzt an der offiziellen Annahme durch den Rat zu scheitern. Nach wochenlangen Nachverhandlungen und einigen Zugeständnissen an die Mitgliedstaaten, die der Richtlinie kritisch gegenüberstanden, wurde am Freitag, 15. März 2024, ein neuer Kompromisstext durch den Europäischen Rat angenommen, der am 19. März auch die Zustimmung durch den Rechtsausschuss des EU-Parlaments (JURI) erhielt. Am 24. April 2024 verabschiedete das EU-Parlament die CSDDD während seiner Plenarsitzung. Nachdem die Richtlinie im Amtsblatt der EU veröffentlicht wurde, muss sie durch die Mitgliedstaaten in nationales Recht umgesetzt werden. Sie wird für die größten Unternehmen ab 2027 erstmals anzuwenden sein.

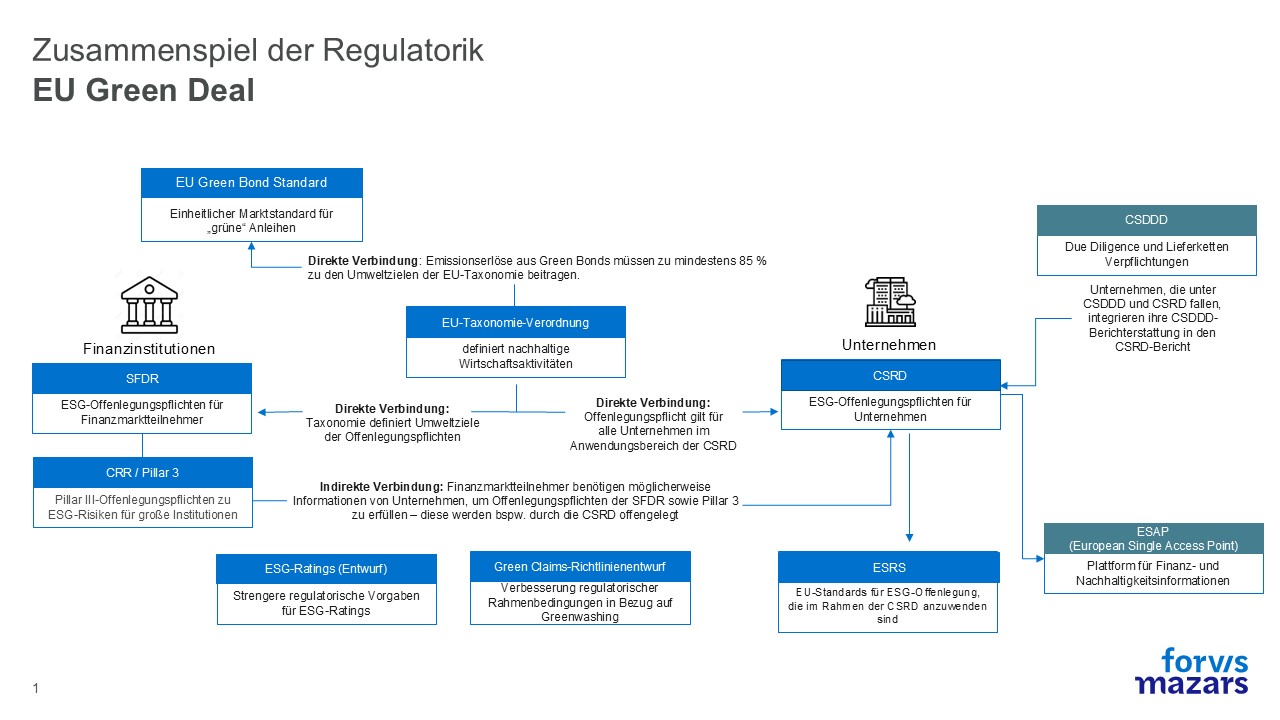

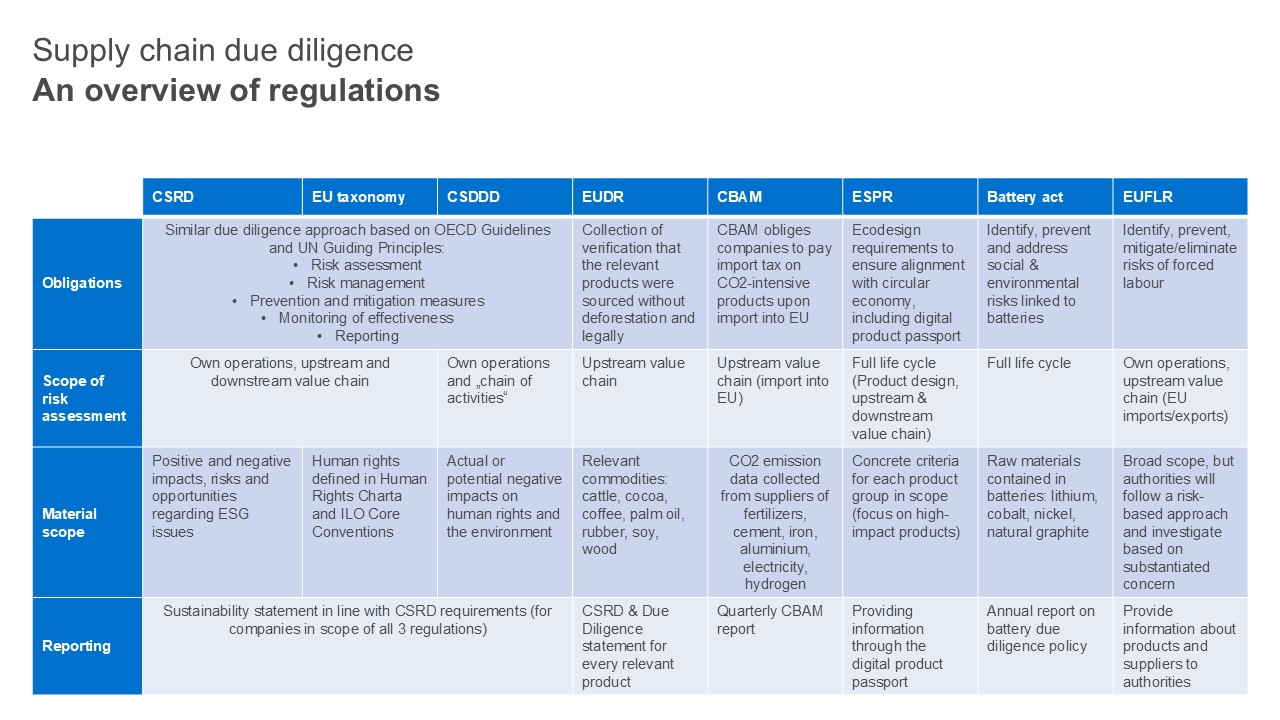

EU-Regulierungen mit Bezug zu Lieferkettensorgfalt

Über die CSDDD hinaus stellen einige weitere Regularien Anforderungen an die unternehmerische Sorgfalt in Bezug auf Menschenrechte und Umwelt (Human Rights and Environmental Due Diligence, HREDD). Dazu zählen insbesondere die Taxonomie-Verordnung, die Verordnung zu entwaldungsfreien Lieferketten (EU Deforestation Regulation, EUDR), das CO2-Grenzausgleichssystem (Carbon Border Adjustment Mechanism, CBAM) sowie die EU-Konfliktmineralien-Verordnung (EU Conflict Minerals Regulation) dazu.

Um Taxonomiekonformität erreichen zu können, müssen Unternehmen die sogenannten Sozialen Mindeststandards einhalten, diese beinhalten umfassende Sorgfaltspflichten in Bezug auf Menschenrechte. Die CSDDD schreibt betroffenen Unternehmen noch wesentlich detaillierter vor, wie diese ihren Sorgfaltspflichten in Bezug auf Menschenrechte und Umwelt nachkommen müssen. EUDR, CBAM, Batterienverordnung sowie Ökodesignrichtlinie hingegen konzentrieren sich in ihren Anforderungen auf bestimmte Rohstoffe oder Erzeugnisse. Doch auch wenn die genannten Regularien unterschiedliche Schwerpunkte setzen, verfolgen sie im Kern das gleiche Ziel: negative Auswirkungen auf Mensch und Umwelt zu verhindern oder zu minimieren sowie die Transparenz entlang der gesamten Wertschöpfungskette zu erhöhen.

Es lohnt sich daher für Unternehmen, Lieferkettensorgfalt in ihr Risikomanagement zu integrieren, Menschenrechts- und Umweltbelange in ihr Lieferantenmanagement aufzunehmen und anhand einer risikobasierten Betrachtung ihrer Wertschöpfungskette gezielt Schwerpunkte für Maßnahmen zu setzen. Diese Maßnahmen können von Lieferanten-Selbstauskünften über gemeinsame Trainings bis hin zu Wiedergutmachung bei entstandenen Schäden reichen. Um den neuen regulatorischen Anforderungen möglichst effizient zu begegnen, ist es wichtig, deren Überschneidungen zu verstehen und einen integrierten Ansatz zur Lieferkettensorgfalt für das eigene Unternehmen zu entwickeln.

Mit dem Umsetzen der CSDDD können Unternehmen nicht nur rechtliche Compliance sicherstellen, sondern auch dazu beitragen, langfristig nachhaltige und verantwortungsbewusste Geschäftsmodelle zu fördern. Wichtig ist, jetzt damit zu beginnen.

|

|

Michael Dessulemoustier-Bovekercke ist Geschäftsführer bei forvis mazars Austria und beschäftigt sich schon länger intensiv mit den regulatorischen Vorgaben zur Nachhaltigkeitsberichterstattung. Er ist Certified ESG & Sustainability Professional und ÖGNI Registered Professional.

Maria Riegler, PhD ist Senior Consultant für ESG/Sustainability bei Forvis Mazars in Österreich. Im Rahmen ihrer Arbeit unterstützt sie Unternehmen dabei, sich auf die neuen Pflichten zur Nachhaltigkeitsberichterstattung vorzubereiten und ihre ESG-Aktivitäten strategisch auszurichten. Außerdem leitet sie die länderübergreifende Arbeitsgruppe von Forvis Mazars zur EU-Lieferkettenrichtlinie (CSDDD)

Beim 5. Sustainability Summit ist forvis mazars mit zwei Workshops vertreten: „Etablierung einer ESG Strategie aus der Compliance heraus“ und „Update - Lieferkettensorgfalt in der Praxis“

Link zum ausführlichen Guide auf der Homepage von forvis mazars (in englisch)